Czym jest lista płac i po co powstaje?

Lista płac to praktyczny wykaz wypłat, na którym wyróżnione są wynagrodzenia wszystkich pracowników; to właśnie na jej podstawie dokonuje się prawidłowego wypełnienia deklaracji podatkowej i dokumentów do ZUS. W codziennej praktyce bez niej trudno spiąć zaliczki dla urzędu skarbowego, składki i terminy wypłat – lista płac sporządzana regularnie porządkuje cały cykl. Co ważne, pracodawca nie ma obowiązku sporządzania dokumentu o nazwie „lista płac”, ale prowadzenie go realnie ułatwia rozliczenia i kontrole, zwłaszcza że Kodeks pracy wymaga wypłaty co najmniej raz w miesiącu, a więc kalendarz i dane muszą się zgadzać.

Lista może istnieć w formie papierowej lub elektronicznej, jako indywidualna lista płac dla pracownika albo zbiorcza dla działu – wybór zależy od procesu wypłat. W realiach RCP i harmonogramów pracy to zwykle element dobrze poukładanego cyklu rozliczeń „czas → naliczenia → wypłaty wynagrodzenia”, gdzie każdy krok ma przypisane osoby i terminy.

Co musi zawierać listy płac, aby spełniać wymogi?

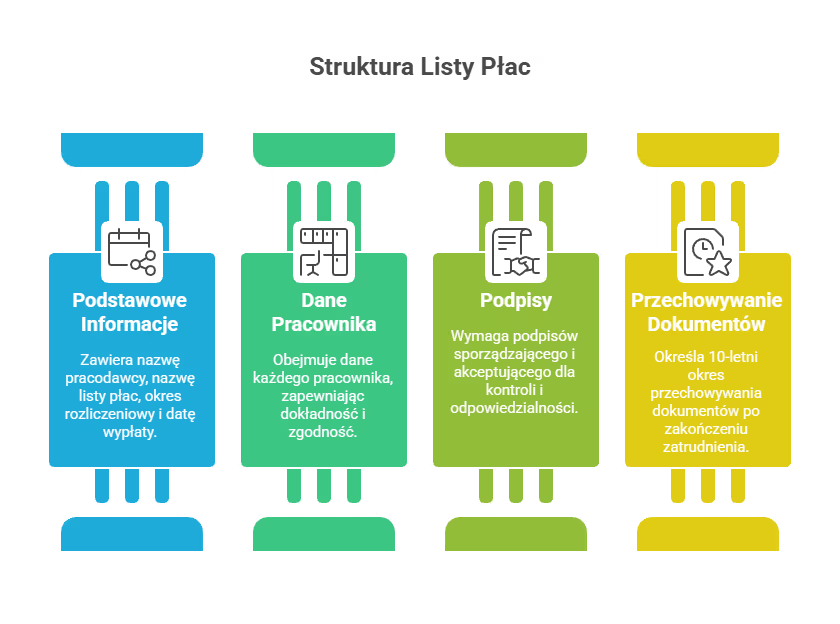

Lista płac powinna zawierać nazwę pracodawcy, nazwę listy płac, okres rozliczeniowy i data wypłaty, oraz dane każdego pracownika. Brak okresu lub daty potrafi podważyć rozliczenie zaliczek i zgodność z regulaminem – te metryki to podstawa. Nie ma jednego wzoru listy płac, ale te pola to absolutne minimum, które ułatwia też późniejsze weryfikacje.

Na liście powinny znaleźć się także podpisy sporządzającego i akceptującego dokument – to drobiazg, który potwierdza kontrolę merytoryczną i odpowiedzialność za naliczenia. W firmach wielozmianowych podpis akceptującego domyka etap naliczeń i pozwala uruchomić przelewy bez dodatkowych pytań.

Dokument trzeba przechowywać przez 10 lat od końca roku, w którym wygasł stosunek pracy danego pracownika. Były pracownik ma prawo odebrać dokumentację pracowniczą do końca miesiąca kalendarzowego po upływie tego okresu – takie twarde daty dobrze spinają archiwum, retencję i porządek w aktach.

Jak ugryźć podatek dochodowy w naliczeniach?

Zaliczka na podatek dochodowy liczona jest od dochodu, czyli od przychód pomniejszony o składki na ubezpieczenia społeczne finansowane przez pracownika; podatek dochodowy oblicza się z tej podstawy z uwzględnieniem innych ulg. Następnie wchodzą koszty uzyskania przychodu, które obniżają podstawę opodatkowania i tym samym zmniejszają wysokości zaliczki na podatek dochodowy od osób fizycznych.

Od 2023 roku można podzielić kwotę zmniejszającą podatek między 2 lub 3 płatników, co wpływa na miesięcznych zaliczek rozkład między pracodawcami. Od 1.01.2022 roku zmieniły się też reguły, jak zaliczka PIT „spotyka się” ze składką zdrowotną; w niektórych konfiguracjach składkę zdrowotną można obniżyć do wysokości zaliczki na podatek dochodowy, więc algorytm musi to uwzględniać w systemie kadrowo‑płacowym.

Jak koszty uzyskania przychodu wpływają na listę płac?

Koszty uzyskania przychodu są widoczne w części podatkowej listy – pomniejszają podstawę opodatkowania, a w konsekwencji zaliczkę PIT. Gdy pracownik ma więcej niż jednego płatnika, od 2023 roku można podzielić kwotę zmniejszającą podatek; wtedy każda lista w danym miesiącu powinna pokazywać tylko przypisaną część ulgi. Dzięki temu obliczenie wynagrodzenia netto jest poprawne, bo „na rękę” wynika z brutto pomniejszonego o składki społeczne, składki na ubezpieczenie zdrowotne i zaliczki podatkowe.

Co powinno znaleźć się na liście płac w praktyce?

Na liście płac trzeba podać podstawy wymiaru składek oraz wysokość składek na ubezpieczenia społeczne (w tym ubezpieczenie rentowe i ubezpieczenie chorobowe). Należy też wskazać należności finansowane przez pracodawcę na fundusze pozaubezpieczeniowe, np. fundusz pracy i fundusz gwarantowanych świadczeń pracowniczych – dzięki temu widać, co jest po stronie pracodawcy, a co po stronie pracownika.

Warto pilnować, by lista nie obejmowała umów cywilnoprawnych (to inny tryb rozliczeń niż w stosunku pracy), zwłaszcza zawieranych na podstawie umowy zlecenia czy tytułów kwalifikowanych jako działalności wykonywanej osobiście. Rozdzielenie rejestrów oszczędza korekt i nieporozumień w dokumentacji.

Co zazwyczaj widnieje na liście?

- dane pracodawcy, okres i data wypłaty;

- dane pracownika oraz składniki wynagrodzenia (np. wynagrodzenie zasadnicze, prowizje wynagrodzenie, dodatki);

- podstawa składek społecznych i ich wysokość;

- zaliczka na podatek dochodowy i koszty uzyskania przychodu;

- składka zdrowotna liczona od właściwej podstawy;

- podsumowanie: wynagrodzenie brutto i wynagrodzenie netto;

- podpisy osoby sporządzającej i akceptującej listę.

Kiedy wybrać indywidualna lista płac, a kiedy zbiorczą?

Indywidualna lista płac sprawdza się przy wypłatach jednostkowych, nagrodach czy specyficznych dodatkach; zbiorcza ułatwia miesięczne rozliczenia całych działów. W obu wariantach trzeba pokazać te same kluczowe pola i zachować przejrzystość – niezależnie, czy wypłata wynika z umowy o pracę, czy z dodatkowego świadczenia.

Lista płac może istnieć w formie indywidualnej oraz zbiorczej i obie są prawidłowe. W razie tajemnicy płac potwierdzenie odbioru wynagrodzenia uzyskasz na pasku płacowym; coraz częściej dystrybuowany jest on elektronicznie, co ułatwia archiwizację. Pamiętaj też, że list nie obejmuje zleceniobiorców – inna podstawa umowy to inny zestaw potrąceń i dokumentów.

Jak działa składka zdrowotna po zmianach od 2022 roku?

Składka na ubezpieczenie zdrowotne wynosi 9% podstawy wymiaru i jest finansowana przez pracownika – to wyraźna pozycja na liście, dlatego powinna być dobrze opisana. Od 1.01.2022 roku zmienił się sposób liczenia zaliczki podatku przy uwzględnieniu tej składki; w określonych sytuacjach składkę zdrowotną można obniżyć do poziomu zaliczki na PIT.

Składka zdrowotna musi być spójna z kolejnością odliczeń: najpierw schodzą składki społeczne finansowane przez pracownika, potem koszty uzyskania przychodu, następnie zaliczka na PIT i na końcu składka zdrowotna. Tak ustawiony algorytm działa powtarzalnie w każdym danym miesiącu i chroni przed korektami.

Jak rozliczyć składek ZUS i co jest po stronie pracodawcy?

Składki ZUS finansowane są częściowo przez pracodawcę i pracownika – składki na ubezpieczenia społeczne to stały koszt obu stron. Na liście rozdziela się finansowanie: część pracownika (potrącana z jego wynagrodzenia) i część pracodawcy (np. fundusz pracy), z uwzględnieniem stawek, czyli odpowiednie stawki procentowe. W systemie ubezpieczeń społecznych wyróżnia się m.in. emerytalne, ubezpieczenie rentowe i ubezpieczenie chorobowe, a ich podstawy wymiaru wynikają z przepisów i wewnętrznych danych kadrowych.

Obowiązkiem pracodawcy jest odprowadzanie składek na ubezpieczenia społeczne z wynagrodzenia pracownika w terminach oraz terminowa wypłata wynagrodzeń pracowników. Kodeks pracy wymaga wypłaty co najmniej raz w miesiącu, więc kalendarz płac nie może „pływać”, a minimalne wynagrodzenie również trzeba mieć na radarze przy naliczaniu.

Czy pracownicze plany kapitałowe trzeba uwzględniać w naliczeniach?

Pracodawca ma obowiązek zgłosić pracowników do PPK; zapisy i rezygnacje warto zsynchronizować z miesięcznym naliczaniem. W wielu firmach włączenia/wyłączenia PPK są robione razem z aktualizacją list płac, żeby nie gubić potrąceń i dopłat.

PPK widnieje w dokumentacji prowadzonej przez kadry i płace, a integracja danych z listą płac ogranicza pomyłki. Gdy wszystko dzieje się w jednym obiegu, zamknięcie miesiąca idzie szybciej i bez „telefonów ostatniej szansy”.

Kiedy i jak korygować listę płac bez chaosu?

Korekta listy płac jest wymagana, gdy wystąpią błędy w naliczeniu wynagrodzenia – dotyczy to składek, podatku i składników wynagrodzenia, w tym potrąceń dobrowolnych dokonywanych na wniosek pracownika. Im szybciej wyłapiesz nieścisłość, tym prostsza korekta i mniejsze ryzyko przesunięć miesięcznych zaliczek.

W praktyce pomagają reguły „stop” i raporty kontrolne przed akceptacją listy. W tajemnicy płac potwierdzenia odbioru wynagrodzenia warto zbierać na paskach – to ułatwia udokumentowanie korekt i komunikację z pracownikiem o jego wynagrodzenia.

Przykładowa lista płac – jak wygląda wyliczenie krok po kroku?

Przykładowa lista płac to dobra mapa, nawet bez konkretnych kwot: od danych o czasie i składnikach stałych, przez algorytm obciążeń, po podpis i dystrybucję pasków. Po wygenerowaniu listy płac zostaje kontrola formalna i archiwizacja – prosto i bez nerwów.

Kroki operacyjne:

- ustalenie przychodu brutto i składników zmiennych za dany okres (w tym wynagrodzenie brutto, dodatki, nagrody, wynagrodzenie chorobowe, zasiłek chorobowy, świadczenie rehabilitacyjne);

- odjęcie składek społecznych finansowanych przez pracownika od przychodu (dochód, czyli przychód pracownika pomniejszonego o składki społeczne finansowane);

- zastosowanie kosztów uzyskania przychodu w podstawie podatku;

- wyliczenie zaliczki na podatek dochodowy z uwzględnieniem ewentualnego podziału kwoty zmniejszającej;

- naliczenie składki zdrowotnej 9% i ewentualne obniżenie do wysokości zaliczki, jeśli spełnione warunki;

- zbudowanie pozycji po stronie pracodawcy: składki na ubezpieczenie finansowane przez pracodawcę i fundusze pozaubezpieczeniowe;

- kontrola formalna: daty, okres, podpisy sporządzającego i akceptującego.

Na koniec warto wygenerować paski oraz przygotować archiwum dokumentów; przechowywanie przez 10 lat trzeba zsynchronizować z polityką retencji. Także tu pomaga uporządkowanie danych „na wejściu” – mniej nerwowych korekt „na wyjściu”.

Jak uprościć proces po stronie pracodawcy narzędziami i integracjami?

Programy kadrowo‑płacowe pomagają wyliczać wynagrodzenia i pilnują kolejności odliczeń; nowoczesne narzędzia online automatyzują generowania listy płac, w tym podatków i składek. Wersji elektronicznej generuj umowy i aneksy, synchronizując je z listą – to skraca dystans między zmianą w kadrach a naliczeniem w płacach.

Doświadczenie z wdrożeń Proplanum pokazuje, że spięcie grafików pracy, RCP i list płac porządkuje cały proces. Gdy absencje, nadgodziny i dodatki są potwierdzone przed naliczeniem, spada liczba korekt, a zamknięcie miesiąca jest przewidywalne. W jednej z implementacji Proplanum usystematyzowano ścieżkę: akceptacja godzin → kontrola odchyleń → naliczenie → podpis; dzięki temu łatwiej dotrzymać terminu wypłaty i archiwizacji.

Co to jest lista płac?

Lista płac to dokument zbiorczy z wynagrodzeniami pracowników w danym okresie; stanowi podstawę do prawidłowego wypełnienia deklaracji podatkowej i rozliczeń w ZUS. Może być papierowa lub elektroniczna, a także indywidualna lub zbiorcza; dobrze przygotowana lista porządkuje podatku dochodowym, składki na ubezpieczenie zdrowotne i społeczne oraz terminy wypłat.

Jak sporządzić listę płac?

Wskaż nazwę pracodawcy, okres, datę wypłaty i dane każdego pracownika, a następnie wylicz dochód z przychodu pomniejszonego o składki na ubezpieczenia społeczne finansowane przez pracownika. Dodaj koszty uzyskania przychodu, oblicz zaliczkę na podatek dochodowy i składki na ubezpieczenia społeczne oraz składki na ubezpieczenie zdrowotne; na końcu podpis sporządzającego i akceptującego. Dokument przechowuj 10 lat od końca roku, w którym wygasł stosunek pracy.

Czy lista płac jest obowiązkowa?

Nie ma obowiązku sporządzania dokumentu o nazwie „lista płac”, ale jej prowadzenie ułatwia rozliczenia, kontrole i składanie deklaracji podatkowej. Obowiązkiem pracodawcy pozostaje naliczenie i wypłata wynagrodzeń pracowników oraz odprowadzanie należności do urzędu skarbowego i ZUS, co w praktyce lista bardzo ułatwia.

Czy karta wynagrodzeń i lista płac to to samo?

Nie, to różne dokumenty. Lista płac grupuje wypłaty i obciążenia (składki, zaliczki) w danym okresie, z podpisami sporządzającego i akceptującego, a karta wynagrodzeń śledzi historię wynagrodzenia pracownika w dłuższym horyzoncie. Oba warto przechowywać 10 lat, zgodnie z polityką retencji.

Jakie elementy powinna obejmować lista płac i jaki mają wpływ na rozliczenia?

Lista płac w praktyce prezentuje dane pracodawcy i pracownika, okres oraz datę wypłaty, składniki płacowe i podstawy do ZUS, a także elementy podatkowe i składkowe, tak aby poprawnie wyliczyć wynagrodzenie pracownika i rozliczenia z urzędem skarbowym; choć nie istnieje jeden wzór listy płac, dokument powinien jasno pokazywać wynagrodzenia brutto, koszty uzyskania i zaliczkę do podatku dochodowego, składki na ubezpieczenie społeczne oraz składkę zdrowotną, a przy tym uwzględniać zapisy i potrącenia związane z programami oszczędnościowymi, takimi jak pracownicze plany kapitałowe; dla pełnej zgodności warto też rozdzielić obciążenia po stronie pracownika i pracodawcy, dodać podpisy osoby sporządzającej i akceptującej oraz dane do archiwizacji (przypadku pracowników) (zawierać lista płac).

Rozdziały: