Ile pracodawca płaci za pracownika przy najniższej krajowej?

Najkrótsza odpowiedź brzmi: 5691,59 zł to całkowity koszt zatrudnienia pracownika przy najniższej krajowej w 2025 roku. Jeśli zastanawiasz się, ile pracodawca płaci za pracownika przy najniższej krajowej, właśnie ta kwota obejmuje wynagrodzenie brutto oraz wszystkie obowiązkowe składki i fundusze po stronie pracodawcy.

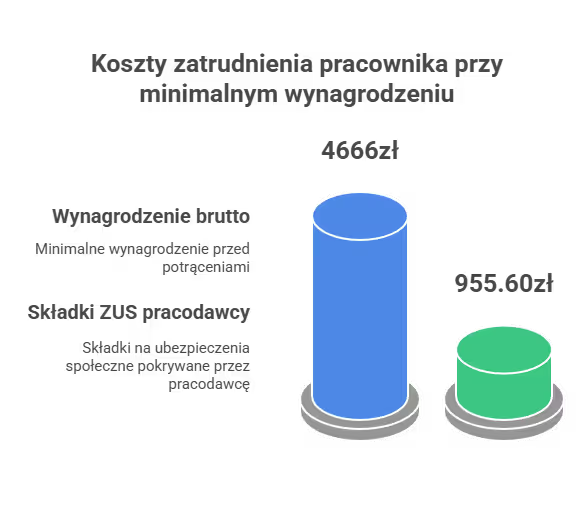

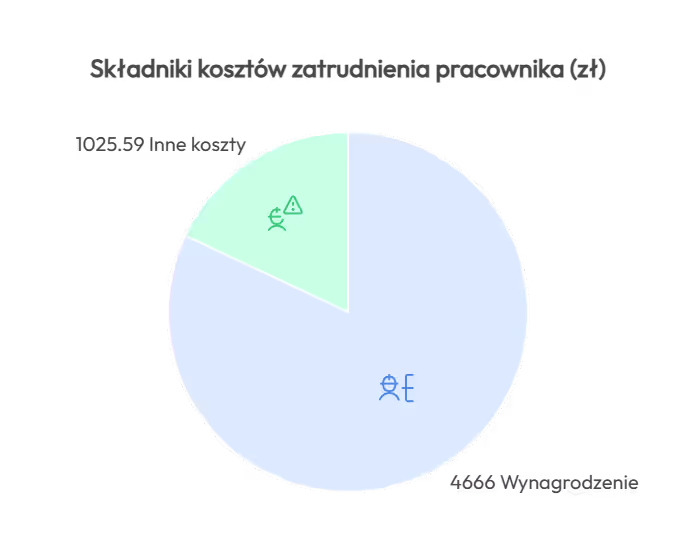

Od stycznia 2025 roku minimalne wynagrodzenie za pracę wynosi 4666 zł brutto, a wynagrodzenie netto to 3510,92 zł. Różnicę między 4666 zł a 5691,59 zł tworzą składki na ubezpieczenia społeczne (w tym ubezpieczenie emerytalne, ubezpieczenie rentowe i ubezpieczenie wypadkowe), fundusz pracy i fundusz gwarantowanych świadczeń pracowniczych oraz ewentualne wpłaty na pracownicze plany kapitałowe. To pokazuje, jak rośnie koszt zatrudnienia pracownika, mimo że do pracownika trafia wynagrodzenie netto po potrąceniu podatku dochodowego należnego do urzędu skarbowego oraz składek finansowanych przez pracownika (w tym ubezpieczenie zdrowotne).

Co wchodzi w całkowity koszt zatrudnienia?

Na całkowity koszt zatrudnienia pracownika składają się: wynagrodzenie brutto i składki na ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe), składki na ubezpieczenia społeczne finansowane przez pracodawcę, Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych oraz wpłaty na pracownicze plany kapitałowe. Ten komplet kosztów działa co miesiąc, więc łatwo policzyć koszt pracodawcy dla pracownika przy najniższej krajowej.

Łączny koszt składek ZUS pokrywanych przez pracodawcę wynosi około 955,60 zł miesięcznie. W tej puli mieści się m.in. składka emerytalna i składka rentowa, czyli składki ZUS finansowane po stronie pracodawcy; do tego może dojść wpłata do PPK, jeśli pracownik uczestniczy w programie Zakładu Ubezpieczeń Społecznych i PPK to osobna linia kosztów.

Jak wygląda wynagrodzenie pracownika przy najniższej krajowej?

Wynagrodzenie pracownika w wariancie minimalnym w 2025 roku to 4666 zł brutto. Po potrąceniu zaliczek na podatek dochodowy i składek finansowanych przez pracownika (w tym składki na ubezpieczenia społeczne i ubezpieczenie zdrowotne) do wypłaty pozostaje 3510,92 zł. To realne wynagrodzenie pracownika „na rękę”, podczas gdy koszty pracodawcy obejmują też pozostałe pozycje.

Warto pamiętać, że wynagrodzenie netto jest pomniejszone o zaliczki na podatek dochodowy i składki ZUS pracownika, więc koszt pracodawcy 5691,59 zł znacząco różni się od wypłaty. Tu kluczowe są proporcje między wynagrodzeniami pracownika (brutto vs netto) a pełnym kosztem.

Jakie koszty pracodawcy tworzą składki i fundusze?

Koszty pracodawcy obejmują ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe), Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych. Te pozycje dolicza się do pensji brutto co miesiąc, podbijając koszt zatrudnienia pracownika.

Łącznie same składki ZUS po stronie pracodawcy to około 955,60 zł miesięcznie. Przy najniższej krajowej 4666 zł brutto różnica do pełnego kosztu 5691,59 zł wynika właśnie z tych obowiązkowych składek na ubezpieczenia społeczne oraz ewentualnego PPK.

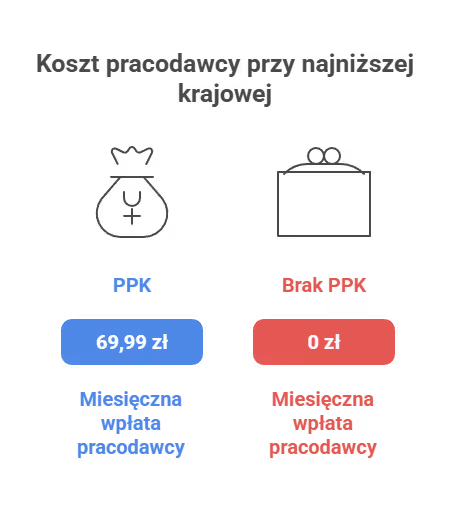

Czy PPK podnosi koszt pracodawcy i o ile?

Tak. Jeśli pracownik uczestniczy w PPK, pracodawca dolicza wpłatę podstawową. Wpłata do pracowniczych planów kapitałowych (PPK) wynosi 1,5% wynagrodzenia brutto, czyli 69,99 zł miesięcznie przy kwocie 4666 zł. To dodatkowy, stały element kosztów pracodawcy.

PPK to osobny strumień – nie zastępuje żadnej składki. W praktyce zwiększa całkowity koszt zatrudnienia ponad sumę brutto i składek ZUS, które płaci za pracownika pracodawca.

Co zmienia wysokość minimalnego wynagrodzenia za pracę w 2025?

Od stycznia 2025 roku minimalne wynagrodzenie za pracę wynosi 4666 zł brutto, więc rośnie zarówno koszt całkowity zatrudnienia pracownika (5691,59 zł), jak i poszczególne składki ZUS finansowane przez pracodawcę (ok. 955,60 zł). Aktualizacje w sprawie wysokości minimalnego wynagrodzenia wpływają automatycznie na wszystkie te elementy.

Minimalne wynagrodzenie netto w 2025 roku to 3510,92 zł, więc wzrost „na rękę” jest niższy niż wzrost po stronie kosztów. Planując budżet roczny, łatwo przemnożyć koszt pracodawcy 5691,59 zł przez liczbę etatów i miesięcy.

Jak liczyć koszt na podstawie umowy o pracę?

Na podstawie umowy o pracę bazą jest 4666 zł brutto w 2025 roku. Od tej kwoty liczy się składki po stronie pracownika i po stronie pracodawcy, a także ewentualne PPK 1,5% po stronie pracodawcy.

Całkowity koszt przy umowie o pracę to 5691,59 zł dla minimalnej stawki w danym miesiącu. Łączny koszt składek ZUS pokrywanych przez pracodawcę to ok. 955,60 zł, do czego może dojść 69,99 zł PPK – tak wygląda koszt zatrudnienia pracownika na podstawie umowy o pracę.

Jak rozumieć umowę zlecenie w kontekście kosztów?

Umowa zlecenie rozliczana jest inaczej niż umowy o pracę, co zmienia kalkulację. Koszt zależy od oskładkowania i opodatkowania, a także od tego, czy zleceniobiorca jest w PPK. Liczą się też progi i minimalna stawka godzinowa oraz wymogi w wysokości minimalnej stawki godzinowej dla 2025.

W praktyce, planując umowę zlecenie, warto odnieść się do pełnego katalogu kosztów znanych z etatu i sprawdzić, które składki ZUS są należne w umowie zlecenie/umowie zlecenie. Jeśli zleceniobiorca osiąga minimalne wynagrodzenie, a wynagrodzenie zleceniobiorcy podlega PPK, to pracodawca dolicza 1,5% tak jak przy etacie.

Jak uwzględnić nadgodziny w grafiku i budżecie?

Nadgodziny zwiększają całkowity koszt zatrudnienia pracownika. W planie finansowym warto trzymać „bazę” 5691,59 zł jako koszt minimalny dla pracownika przy najniższej krajowej i każdą dodatkową godzinę liczyć ponad tę kwotę.

Jeśli zespół korzysta z rejestracji czasu pracy (RCP), koszt nadgodzin łatwo weryfikować tygodniowo: porównać godziny planowane z zarejestrowanymi i przeliczyć różnicę w odniesieniu do 4666 zł brutto.

Jakie koszty poza płacą ponosi pracodawca?

Poza składkami i PPK, pracodawca ponosi koszty związane z badaniami lekarskimi oraz szkoleniami BHP, a także przygotowanie stanowiska pracy i koszty z wyposażeniem stanowiska pracy. Do tego dochodzą elementy operacyjne, jak rozliczeniem nieobecności pracowników, uzyskiwanie wszelkiego rodzaju pozwoleń czy nawet zapewnienie pracownikom posiłków – to wszystko ponosi pracodawca jako część budżetu HR.

Dobrze traktować te wydatki jako stały komponent kosztu rocznego i sprawdzać je kwartalnie. Nawet jeśli pojedynczy wydatek bywa incydentalny, po zsumowaniu może istotnie podnieść koszt pracodawcy względem 5691,59 zł.

Jak planować zatrudnienia pracownika w 2025 w grafiku?

Punktem startu w zatrudnieniu pracownika w 2025 jest minimalne wynagrodzenie brutto 4666 zł i pełny koszt 5691,59 zł. Dzięki temu pracodawca zatrudniający pracownika może ocenić, ile etatów zmieści się w budżecie miesięcznym, uwzględniając minimalnego wynagrodzenia za pracę.

W Proplanum najpierw wpisujesz zapotrzebowanie godzinowe, potem przypisujesz osoby i od razu widzisz koszt na tle 5691,59 zł za etat bazowy. To pomaga ograniczyć nadgodziny i koszty zatrudnienia pracownika jeszcze na etapie planu.

Jak kontrolować koszt pracodawcy miesiąc do miesiąca?

Dobrą praktyką jest porównywanie planu do wykonania, z trzema punktami odniesienia: 4666 zł brutto, ok. 955,60 zł składek pracodawcy i 69,99 zł PPK (gdy dotyczy). W ten sposób łatwo pilnować kosztów zatrudnienia i reagować szybko.

Operacyjnie sprawdza się widok kosztu miesięcznego i tygodniowego. Dzięki temu każdy skok ponad koszt całkowity 5691,59 zł jest widoczny i można skorygować grafik, zanim koszty zatrudnienia zaczną rosnąć.

Jak narzędzie do grafików pomaga ograniczyć ryzyko?

Automatyczne przeliczenia kosztów w grafiku upraszczają kontrolę kosztów pracodawcy. Dobrze, gdy narzędzie „zna” 4666 zł, 3510,92 zł i 5691,59 zł, a także dolicza ok. 955,60 zł składek i 69,99 zł PPK, jeśli pracownik uczestniczy w pracowniczych planach kapitałowych.

W Proplanum przeliczenia działają „w locie” – po zmianie dyspozycyjności czy zamianie zmiany od razu widać wpływ na koszt całkowity zatrudnienia pracownika. To minimalizuje nieplanowane nadgodziny, które podbijają koszty pracodawcy i płaci za pracownika dodatkowo.

Źródła

Ile pracodawca płaci za pracownika przy najniższej krajowej w 2025?

Całkowity koszt zatrudnienia pracownika przy najniższej krajowej w 2025 roku wynosi 5691,59 zł miesięcznie. W koszt wchodzi 4666 zł wynagrodzenia brutto, składki na ubezpieczenia społeczne (w tym ubezpieczenie emerytalne i ubezpieczenie rentowe), Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych oraz ewentualne 69,99 zł z tytułu pracowniczych planów kapitałowych.

Ile kosztuje pracodawcę pracownik 2025?

Dla minimalnego wynagrodzenia koszt pracodawcy to 5691,59 zł w miesiącu. Składają się na to m.in. około 955,60 zł składek ZUS po stronie pracodawcy (np. składkę emerytalną i składkę rentową), Fundusz Pracy, FGŚP oraz wpłata 1,5% do PPK, czyli 69,99 zł – jeśli pracownik jest uczestnikiem programu.

Jaki jest minimalny koszt zatrudnienia pracownika?

Minimalny koszt to koszt pracodawcy dla minimalnego wynagrodzenia – 5691,59 zł miesięcznie. Bazą jest 4666 zł brutto od stycznia 2025 roku; resztę tworzą obowiązkowe składki na ubezpieczenia społeczne i fundusze, które płaci za pracownika pracodawca.

Jaki jest koszt zatrudnienia pracownika na cały etat?

Dla pełnego etatu z minimalnym wynagrodzeniem w 2025 koszt wynosi 5691,59 zł miesięcznie. Wynagrodzenie netto przy tej stawce to 3510,92 zł po potrąceniu podatku i składek ZUS finansowanych przez pracownika, przy czym umowy o pracę są liczone według zasad obowiązujących w minimalnym wynagrodzeniu i minimalnym wynagrodzeniu za pracę.

Jakie elementy tworzą całkowity koszt etatu przy wynagrodzeniu minimalnym?

Całkowity koszt etatu przy bazie takiej jak wynagrodzenie minimalne obejmuje elementy wynagrodzenia pracownika, obciążenia publiczne i wydatki towarzyszące. W typowym modelu punktem wyjścia jest wynagrodzenie zasadnicze na poziomie minimalnego wynagrodzenia za pracę, a budżet pracodawcy musi pokryć zarówno wynagrodzenie brutto, składki i fundusze, aby zapewnić wypłatę wynagrodzenia dla pracownika zatrudnionego; szczegóły zależą od przypadku umowy i powiązanych obowiązków. Poza ZUS i podatkami, łączny koszt bywa powiększony o koszty związane z finansowaniem obowiązkowych badań lekarskich oraz organizacją szkoleń bhp, co ściśle wiąże się z zatrudnieniem pracownika i całym cyklem, jaki obejmuje zatrudnienie pracownika.

Rozdziały: