Czym jest rachunek w praktyce?

Rachunek to dokument potwierdzający sprzedaż towaru albo wykonanie usługi. Mówiąc normalnie: ma domknąć transakcję „na papierze”, kiedy druga strona tego potrzebuje i składa żądanie. W polskich realiach to temat, do którego odnosi się Ordynacja podatkowa, a sam rachunek wraca do obiegu zwłaszcza tam, gdzie rozliczenia są „po robocie”, nie „z automatu”.

Rachunki nadal działają w części firm, szczególnie gdy usługi są wykonywane na podstawie umów cywilnoprawnych, np. umowy o dzieło albo zlecenie. W praktyce dotyczy to branż, gdzie jest dużo dopinania terminów, rozliczeń i dokumentów po zamknięciu miesiąca. Czyli dokładnie tych miejsc, w których „kto, kiedy i co zrobił” potrafi zdecydować, czy płatności przyjdą bez przepychanek.

Warto od razu rozdzielić pojęcia, bo słowo „rachunek” ma dwie twarze. Rachunek bankowy to konto do trzymania pieniędzy i wykonywania transakcji. Rachunek księgowy to dokument sprzedaży/usługi do księgowości i archiwum. Najczęściej spotkasz właśnie te dwa rodzaje: rachunki bankowe oraz rachunki księgowe.

Kiedy pojawia się obowiązek wystawienia rachunku?

Obowiązek wystawienia rachunku pojawia się wtedy, gdy kupujący tego zażąda. Rachunek potwierdzający dokonanie sprzedaży lub wykonanie usługi wystawiają podatnicy prowadzący działalność gospodarczą na żądanie kupującego. Kluczowe jest to, że nie działa tu zasada „zawsze i wszystkim”, tylko reakcja na żądanie klienta.

Jest też twardy limit czasu. Jeżeli żądanie wystawienia rachunku zostało zgłoszone po upływie 3 miesięcy od dnia wydania towaru lub wykonania usługi, podatnik nie ma obowiązku wystawienia rachunku. W praktyce te „a da się jeszcze?” potrafią przyjść późno, więc warto wiedzieć, gdzie kończy się obowiązku, a zaczyna uprzejmość.

W usługach dobrze jest spiąć moment wykonania usługi z dokumentacją czasu. Jeśli rozliczenie dotyczy konkretnych zmian, dyżurów albo zakresów godzin (np. 6:00–14:00 czy 14:00–22:00), łatwiej potem odtworzyć datę sprzedaży/usługi bez przekopywania maili. W Proplanum często spotyka się prosty patent: do grafiku i RCP dopina się etykietę „okres rozliczeniowy” (np. 1–31 stycznia), żeby przy dnia zgłoszenia żądania od razu było wiadomo, czego dotyczy temat.

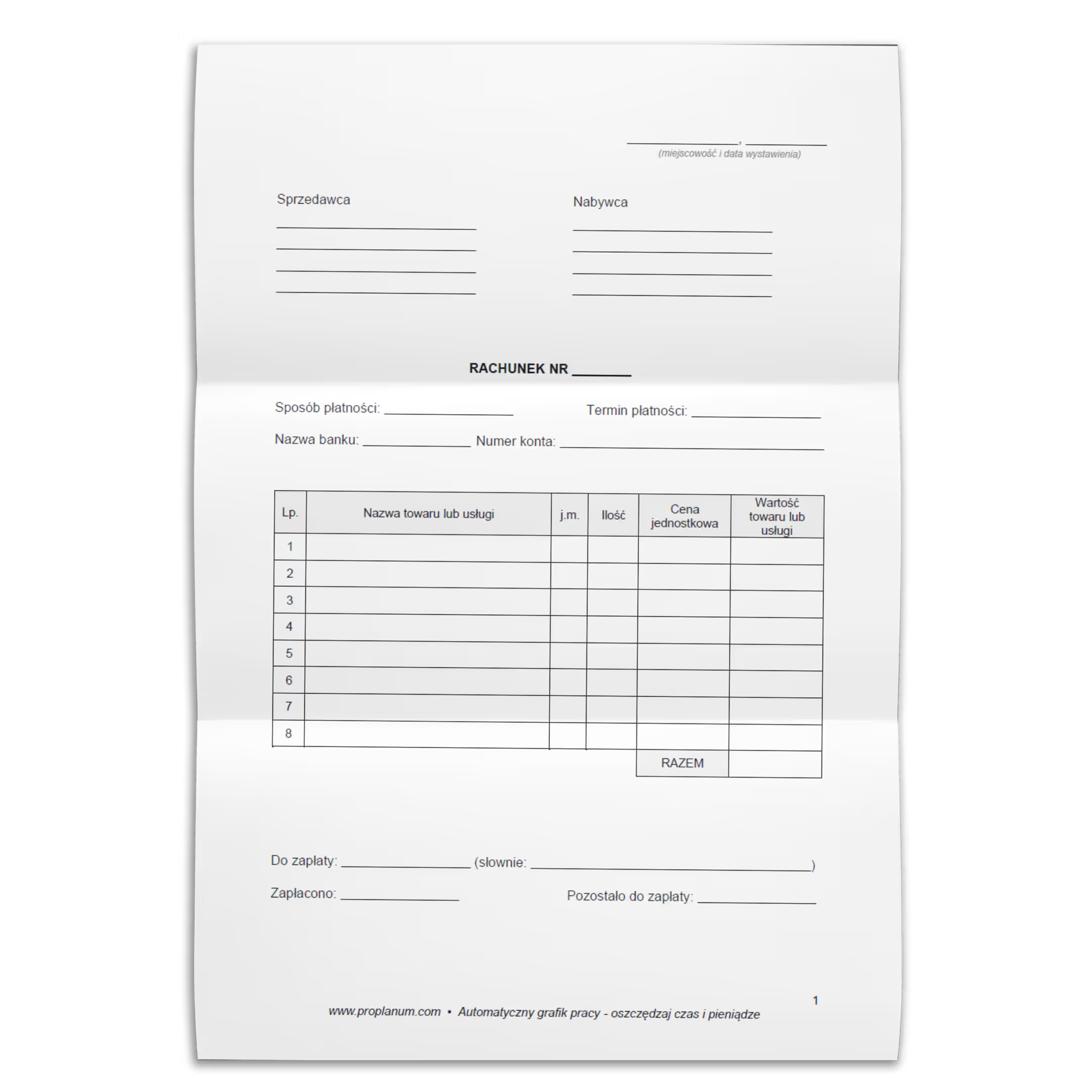

Co powinien zawierać rachunek, żeby nie wracał?

Rachunek powinien być kompletny, bo najmniejsze braki kończą się poprawkami i ping-pongiem w skrzynce. To, co powinien zawierać rachunek, da się streścić krótko: strony, daty, pozycje i kwoty. Obowiązkowo pojawiają się: nazwa sprzedawcy i nabywcy, datę wystawienia, data sprzedaży, nazwa towaru lub usługi, cena netto oraz wartość do zapłaty.

W praktyce rachunek musi też zawierać rachunek w sensie identyfikacji stron: imiona i nazwiska (lub nazwy) sprzedawcy i nabywcy, ich adresy i podstawowe dane typu adres oraz NIP albo REGON. Przy większej liczbie zleceń w miesiącu najczęściej psują się dane nabywcy, bo ktoś wysyła stary adres oddziału albo wpisuje błędny nabywca NIP. Jeśli masz to łapać za każdym razem ręcznie, to prędzej czy później coś ucieknie.

Do tego dochodzi opis pozycji: określenie rodzaju towaru lub usługi oraz ilości towarów i jednostka miary. W usługach jednostką bywa „godzina”, „dzień” albo „pakiet”, ale najważniejsze, żeby zgadzało się to z umowy i z tym, co idzie do księgowości. Przy większych kontraktach dobrze też dopisać zakres wykonanych usług, bo to skraca późniejsze pytania od usługobiorcy lub odbiorcy usługi.

Kwoty muszą się domykać bez zgadywania. Na rachunku wskazujesz ceny jednostkowe (albo ich ceny jednostkowe przy kilku pozycjach), wartość pozycji i finalnie kwotę należności ogółem. Jeśli rozliczasz stawką godzinową, działa prosty schemat: potwierdzenie pracy × stawka = wartość. I nagle „to się nie zgadza” znika z listy tematów.

Jak długo przechowywać rachunki i jak ustawić porządek?

Dokumenty najczęściej giną wtedy, gdy są „na chwilę”. A tu nie ma „chwili”: rachunki należy przechowywać przez okres 5 lat, licząc od końca roku kalendarzowego, w którym nastąpiło wystawienia rachunku. Czyli rachunek z marca 2026 trzymasz do końca 2031 roku, nawet jeśli teraz wydaje się, że „po co”.

W firmach, gdzie grafiki robi się na 4–8 tygodni do przodu, a korekty wpadają w ostatniej chwili, porządek w dokumentach robi różnicę. Minimum to spójny kolejny numer rachunku oraz folder „rok/miesiąc”. W praktyce lepiej działa tagowanie: kontrahenta + miesiąc + usługi, bo wtedy łatwiej filtrować wydruku i PDF-y, kiedy ktoś odtwarza historię płatności.

Wdrożeniowo zwykle wygrywa jedna rzecz: rozjazd między datą wykonania a datą potwierdzenia pracy. A rachunek powinien zawierać datę wystawienia oraz datę sprzedaży. Jeśli RCP jest domknięte do 2–3 dnia następnego miesiąca, to w dokumenty wchodzi porządek, a nie „wydaje mi się, że to było w piątek”.

Czym różni się rachunek od faktur vat?

Rachunek potwierdza transakcję, a faktura jest żądaniem zapłaty za dostarczonych towarów lub usługi. Niby podobne, ale skutki w VAT potrafią być zupełnie inne. Zwykle faktur vat wystawiają przedsiębiorcy z rejestracji do VAT, a rachunek częściej pojawia się tam, gdzie przedsiębiorcy zwolnieni działają bez naliczania VAT i temat kończy się na kwocie netto do zapłaty.

Różni się też poziom „formalności” danych. Faktury mają sztywny zakresu informacji, a rachunki bywają mniej rozbudowane. W praktyce jednak, jeśli po drugiej stronie jest księgowości, i tak oczekuje kompletu: imiona i nazwiska/nazwy, adresy sprzedawcy, adres nabywcy i pozostałe dane, bo inaczej zaczyna się korespondencja, poprawki i kolejne wydruku.

Jest jeszcze jeden haczyk, o którym warto pamiętać: obowiązek wystawienia faktury pojawia się, gdy nabywca o nią poprosi, nawet jeśli wcześniej było wystawianie rachunków i poszedł już rachunek. Innymi słowy: rachunek nie zamyka tematu, jeśli klient zmienia zdanie i składa żądanie kupującego na faktury. W branżach z powtarzalnymi świadczenia dobrze to dogadać na starcie, najlepiej zapisując w umowy, czy docelowo idzie rachunek czy faktury.

Co ze zwolnieniem z VAT na rachunku?

Jeśli podatnik stosuje zwolnienie, może to być zwolnienia z VAT podmiotowe albo zwolnienia przedmiotowego. To nie jest akademicka różnica, tylko kwestia tego, co ma być wpisane na dokumencie, żeby nie wracał z poprawkami.

Gdy zwolnienie wynika z limitu sprzedaży (zwolnienie podmiotowe), informacja o podstawie zwolnienia z VAT nie musi pojawić się na rachunku. Natomiast przy zwolnienia przedmiotowego trzeba pamiętać o podaniu na rachunku podstawy zwolnienia z VAT. Zwykle wystarcza jedna poprawna linijka z podstawą prawną, ale musi być właściwa, bo księgowość po stronie nabywcy tego nie „przyjmie na słowo”.

Rachunki mogą wystawiać też osoby uzyskujące przychody z najmu, które nie są płatnikami VAT. To częsty układ przy wynajmie lokalu pod własną działalność gospodarczą, kiedy druga strona potrzebuje dokumentu do kosztów i do rozliczenia zobowiązań. Wtedy tym bardziej pilnuj danych stron i terminie, bo jeśli coś się nie zgadza, wraca temat zapłaty, a czasem nawet rozmowy w sprawie naliczania odsetek czy opłaty prolongacyjnej.

Jak wystawić rachunek online bez chaosu?

Wystawić rachunek online da się szybko, o ile dane są pod ręką i nie trzeba ich zbierać z pięciu miejsc. Są proste narzędzia, gdzie wypełniasz formularz, wybierasz szablon i po chwili masz PDF do wydruku albo wysyłki. Najlepiej, gdy system pozwala też na drukowanie i zapis w jednym miejscu, żeby po kwartale nie szukać „tej wersji właściwej”.

W praktyce pomaga gotowy przykładowy wzór: szablon rachunku/faktury bez VAT do uzupełnienia i późniejszego wydruku. Jeśli dokumentów jest więcej, wygodniejsze jest generowanie w systemie i automatyczna wysyłka e‑mailem po wystawienia, bo odpada ręczne nazywanie plików i ryzyko, że coś poleci do złego adres.

Przy większej skali dochodzą powtarzalne dane kontrahenta i pozycje. Wiele narzędzi pozwala prowadzić bazę klientów, kontrolować płatności, a nawet importować listy usług z CSV. To szczególnie wygodne, kiedy masz kilkanaście pozycji w cenniku, a użytkownicy (czyli osoby wystawiające dokumenty) nie chcą wpisywać tego za każdym razem od zera.

Organizacyjnie najważniejsze jest spięcie „co sprzedano” z „kto faktycznie pracował” i w jakim okresie. W mikro-case z wdrożenia Proplanum w firmie usługowej (kilkanaście osób, rozliczenie miesięczne) uspójnienie nazw usług w grafiku z nazwami pozycji na dokumentach skróciło wyjaśnienia z klientami z kilku maili do jednego. To nie magia, tylko konsekwentne wystawianie dokumentów według jednego słownika.

Jak połączyć rachunki z planowaniem pracy?

Planowanie pracy i rozliczenia spotykają się zwykle w dwóch punktach: przy zamknięciu miesiąca i przy korektach nieobecności. Jeśli w grafiku jest zmiana 8 godzin, a w RCP wyszło 7:30, to dokument sprzedaży powinien odzwierciedlać ustalenia z klientem. Dlatego najlepiej mieć jedną regułę: rozliczanie „z grafiku” albo „z przepracowanych godzin”, a wyjątki opisać w umowy, żeby potem nie było zdziwień przy wystawienia faktury lub rachunku.

Tu działa prosta checklista przed wystawieniem: okres (np. 01–31.01.2026), data sprzedaży/usługi (często liczona od dnia wydania towaru albo wykonania usługi), liczba jednostek (godziny/dni), stawka, dane nabywcy i sprzedawca. Drugi krok to archiwizacja: PDF + numer okresu + klient, żeby po 2 latach znaleźć to w minutę, a nie w godzinę.

W Proplanum sensownie działa też powiązanie zamknięcia RCP z listą „do rozliczenia” dla klientów. Dzięki temu łatwiej ogarnąć, czy ma iść rachunek czy faktury, czy przedsiębiorca korzystający z usługi chce jednak fakturę, i czy pojawiło się nowe żądanie zmiany formy dokumentu. A kiedy ktoś wpada po czasie, od razu widać, czy mieści się to w 3 miesiącach od wykonania usługi, czy temat jest już poza obowiązku.

Co to jest rachunek?

Rachunek to dokument potwierdzający dokonanie sprzedaży lub wykonanie usługi. Odnosi się do niego Ordynacja podatkowa. W praktyce wystawia się go często na żądanie kupującego, gdy transakcja ma być udokumentowana i ma znaczenie dla rozliczeń oraz płatności.

Czym się różni rachunek od faktury?

Rachunek potwierdza sprzedaż/usługę, a faktura jest żądaniem zapłaty za te dobra lub usługi. Zwykle faktur vat używają podmioty zarejestrowane do VAT, a rachunki częściej wystawiają sprzedawcy korzystający ze zwolnienia z VAT. Jeśli nabywca poprosi o fakturę, obowiązek wystawienia faktury może powstać nawet wtedy, gdy wcześniej było wystawienie rachunku.

Co powinien zawierać rachunek?

Rachunek powinien zawierać dane sprzedawcy i nabywcy oraz informacje identyfikacyjne (np. adres, NIP lub REGON). Powinny znaleźć się też: datę wystawienia, data sprzedaży, nazwa towaru lub usługi wraz z ilością i jednostką miary, ceny jednostkowe, cena netto i kwotę należności ogółem (kwota do zapłaty), a także poprawne adresy sprzedawcy i dane nabywcy. Przy zwolnienia przedmiotowego z VAT trzeba dodać podstawę zwolnienia z VAT.

Czy osoba fizyczna może wystawić rachunek?

Tak, w określonych sytuacjach jest to spotykane, np. przy przychodach z najmu, gdy osoba nie jest płatnikiem VAT. Rachunek powinien wtedy zawierać rachunek w sensie elementów dokumentu: dane stron (w tym imiona i nazwiska, adres), daty (sprzedaży i datę wystawienia) oraz opis usługi/towaru. W razie wątpliwości najlepiej ustalić z drugą stroną, czy chodzi o rachunek, czy jednak o faktury, żeby nie wracać do tematu po dnia zgłoszenia żądania.

Rozdziały: